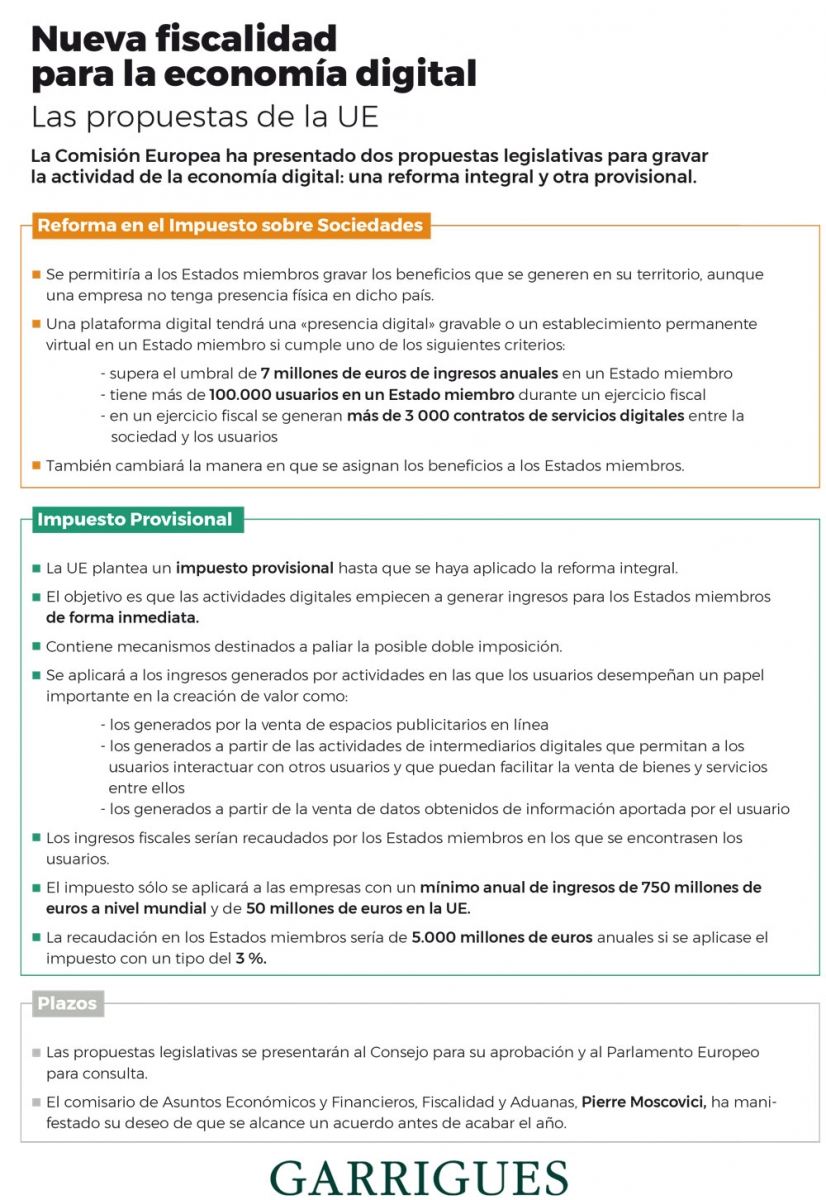

El 21 de marzo la Comisión Europea ha anunciado la presentación de dos propuestas legislativas al Consejo y al Parlamento Europeo para encauzar el gravamen de las actividades empresariales digitales en la UE. La primera pretende la reforma de los impuestos sobre sociedades nacionales y de los Convenios de doble imposición firmados con países terceros para definir la existencia de una “presencia digital gravable” o de un “establecimiento permanente virtual”. Dicho nuevo punto de conexión permitiría someter a tributación los beneficios obtenidos mediante canales digitales, no vinculados a un nexo físico tradicional. Esta es la solución que se juzga más óptima a medio/largo plazo. Entretanto, y hasta que se completen las reformas anteriores, se propone una medida transitoria e inmediata, consistente en un impuesto sobre el volumen de negocios de ciertas actividades digitales (segunda propuesta).

Dicho impuesto indirecto pretende ofrecer una respuesta armonizada a las iniciativas similares que ya estaban empezando a surgir en algunos Estados miembros. Se aplicará sobre los ingresos brutos (sin deducción de gastos) derivados del ejercicio de actividades caracterizadas por crear valor en función del número de usuarios. Se pretenden gravar, por ejemplo, los ingresos obtenidos por la venta de espacios de publicidad en línea o de datos obtenidos por la información aportada por los propios usuarios. También se gravarían los ingresos de las plataformas digitales que prestan servicios de intermediación entre usuarios. La aplicación del impuesto se limitará a los ingresos obtenidos por sociedades o grupos con un volumen de negocio mundial de al menos 750 millones de euros y que obtengan ingresos en la UE por un valor mínimo de 50 millones de euros. El tipo de gravamen sería único en la UE y se propone establecerlo en un 3%. En principio, la existencia de una “presencia digital” gravable (solución permanente) también dependerá de la concurrencia de elementos objetivos, como el número de clientes o usuarios y el volumen de ingresos o de la actividad (contratos).

Estas propuestas son la reacción de la UE al informe provisional publicado por la OCDE el pasado 16 de marzo. Dicho informe analiza desde una perspectiva amplia los retos de la economía digital y las posibilidades de afrontar su tributación. Sin embargo, refleja la ausencia de –por ahora– un verdadero consenso internacional sobre la materia y apunta a 2020 como el ejercicio en que las posibles medidas acordadas deberán surtir efectos. La OCDE señala en su informe los inconvenientes de establecer medidas inmediatas (impuestos sobre determinadas actividades digitales) y aboga por que estas alcancen a un número limitado de negocios. Pese a ello, la UE ha decidido primar la generación de ingresos inmediatos que, a la vez, supongan un incentivo para la aplicación de normas consensuadas a nivel internacional.