El Documento de Trabajo N° 02-2021/GEE, denominado ‘El rol del Indecopi y los principales desafíos en la industria Fintech del Perú’, con fecha de noviembre de 2021, contiene recomendaciones regulatorias y no regulatorias para una correcta aplicación del modelo ‘fintech’, desde una perspectiva orientada a la protección del consumidor, la propiedad intelectual y la competencia.

¿Qué son las ‘fintech’?

Según el Documento de Trabajo, las fintech son startups que proveen servicios y productos similares a la banca tradicional, pero a través de plataformas y canales virtuales, ejecutando sus operaciones con el apoyo de Internet y herramientas digitales (por ejemplo, cloud computing, blockchain, etc); y serían una opción más eficiente frente a las instituciones financieras tradicionales, puesto que ofrecen productos o servicios personalizados a tasas y comisiones menores, volviéndose más atractivas en sectores de bajo poder adquisitivo (aunque los bancos tienen la capacidad de adoptar innovaciones tecnológicas también).

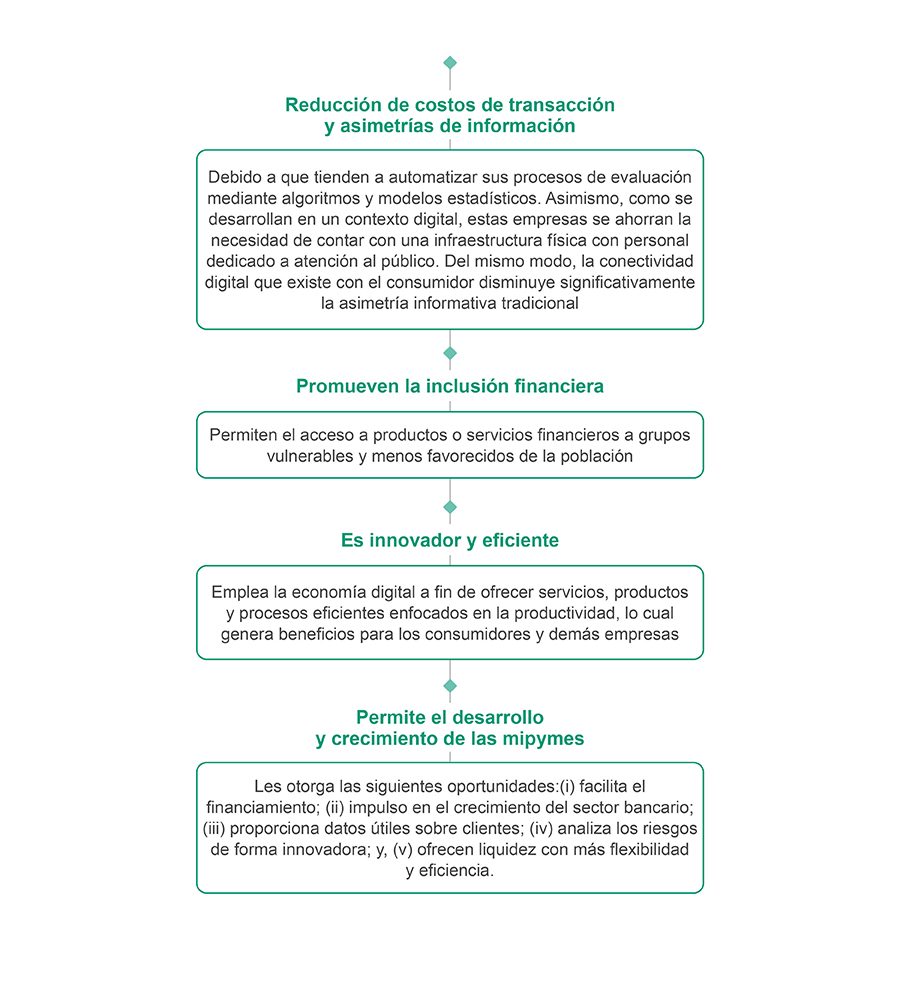

¿Cuáles son los principales beneficios del modelo ‘fintech’?

En el marco del crecimiento acelerado y continuo de la conexión digital, el Documento de Trabajo ha resaltado los siguientes 4 beneficios derivados de las fintech:

¿Existe regulación en el Perú respecto a modelos ‘fintech’?

Sí. Mediante el Decreto de Urgencia N° 013-2020, que promueve el financiamiento de la MIPYME, emprendimientos y startups, de enero de 2020, se estableció el marco jurídico para la regulación y supervisión de la actividad de financiamiento participativo financiero y para las sociedades autorizadas en administrar las plataformas que gestionan dicha actividad. Adicionalmente, mediante Resolución de Superintendente N° 045-2021-SMV/02 de la Superintendencia del Mercado de Valores, se aprobó el Reglamento de la Actividad de Financiamiento Participativo Financiero y sus Sociedades Administradoras.

De esta manera, se desarrollaron las siguientes disposiciones para las sociedades administradoras de las plataformas de financiamiento participativo financiero: (i) los servicios que se pueden ofrecer; (ii) sus obligaciones y prohibiciones; (iii) las disposiciones en caso de liquidación y disolución; o (iv) la responsabilidad de informar, entre otros.

Asimismo, esta norma estableció que es la Superintendencia del Mercado de Valores la entidad supervisora de esta actividad y, a su vez, reiteró la competencia del Indecopi en cuanto a las infracciones asociadas a materias de protección al consumidor y represión de la competencia desleal.

Principales recomendaciones del Documento de Trabajo