Cataluña incrementa los tipos del ITPyAJD en la compra de inmuebles

Entre otras medidas, se incrementan los tipos impositivos de la modalidad de TPO para determinadas adquisiciones de viviendas, o el tipo aplicable en la modalidad de AJD para las escrituras que documenten la adquisición de inmuebles en las que se ha renunciado a la exención de IVA, todo ello con el objetivo declarado de abordar la dificultad de acceso a la vivienda.

El 26 de marzo de 2025 se ha publicado el Decreto ley 5/2025, de 25 de marzo, por el que se adoptan medidas urgentes en materia fiscal, de gastos de personal y otras administrativas, que introduce diversas novedades en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPyAJD) que se resumen a continuación.

1. Modalidad de Transmisiones Patrimoniales Onerosas (TPO)

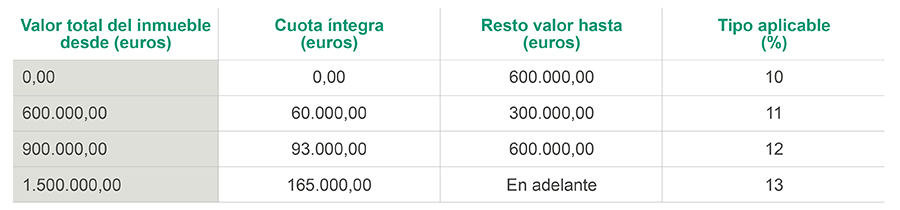

- Se incrementa la escala de gravamen aplicable a la transmisión de inmuebles:

-

En las adquisiciones de viviendas se aplicará un tipo del 20% cuando:

- El adquirente sea un gran tenedor, es decir:

- Una persona física o jurídica propietaria de (i) más de 10 inmuebles, o (ii) de inmuebles con una superficie construida de más de 1.500 m2; en ambos casos, cuando el uso sea residencial y estén situados en Cataluña.

- Una persona física o jurídica que sea titular de cinco o más inmuebles urbanos de uso residencial ubicados dentro de la zona de mercado residencial tensionado declarada por la Generalitat de Cataluña. En este cómputo no se incluyen ni los garajes ni los trasteros.

- Se adquiera un edificio entero de viviendas con o sin división horizontal.

Se entiende por vivienda la propia vivienda, un trastero y hasta dos plazas de aparcamiento adquiridos simultáneamente en unidad de acto o que estén situados en el mismo edificio o complejo urbanístico, siempre que, en ambos casos, estén a disposición del transmitente en el momento de la adquisición (sin haber sido cedidos a terceras personas).

Este tipo de gravamen incrementado no será aplicable en los siguientes supuestos:- Cuando el adquirente sea un promotor social (artículo 51.2 de la Ley 18/2007, del 28 de diciembre, del derecho a la vivienda) o una entidad privada sin ánimo de lucro que provea de vivienda a personas y familias en situación de vulnerabilidad residencial.

- Cuando se trate de adquisiciones de inmuebles destinadas a la sede social o centro de trabajo del adquirente.

- En el caso de transmisión de un edificio, cuando concurran conjuntamente las circunstancias siguientes:

- Que el adquirente sea una persona física.

- Que el edificio tenga un máximo de 4 viviendas.

- Que todas las viviendas constituyan la vivienda habitual del adquirente y sus familiares hasta el segundo grado de parentesco.

Se regula un mecanismo de aplicación de este tipo incrementado en los casos en que la compra de un edificio entero se instrumente de manera progresiva en el tiempo.

- El adquirente sea un gran tenedor, es decir:

- En relación con la aplicación del tipo reducido del 5%:

- En el caso de adquisición de la vivienda habitual, se podrá aplicar este tipo cuando el adquirente tenga hasta 35 años (antes, 32 años).

- Como novedad, se podrá aplicar este tipo reducido en la adquisición de vivienda habitual por víctimas de violencia machista, siempre que la suma de las bases imponibles general y del ahorro (una vez restados los mínimos personal y familiar) no exceda de 36.000 euros.

- Se introducen las siguientes bonificaciones en cuota:

- 100%, para (i) la adquisición de objetos de arte y antigüedades para su reventa en el plazo de un año; y para (ii) las cooperativas de vivienda que cumplan los requisitos del artículo 144 de la Ley 12/2015, del 9 de julio, de cooperativas, para ser consideradas entidades sin ánimo de lucro.

- 50%, para (i) la adquisición de edificios de oficinas o de edificios de estructura no finalizada, para su transformación en edificio de viviendas en régimen de protección oficial; y para (ii) las transmisiones de inmuebles (viviendas, locales o naves industriales) que vayan a constituir la sede social o uno de los centros de trabajo de empresas o negocios profesionales, sujeto al cumplimiento de determinados requisitos (entre otros, domicilio fiscal en Cataluña e incremento de plantilla).

- Se elimina la bonificación del 70% aplicable a la transmisión de viviendas a empresas inmobiliarias para su reventa en el plazo de 3 años.

2. Modalidad de Actos Jurídicos Documentados (AJD)

- Se incrementa al 3,5% (antes, 2,5%) el tipo aplicable a las escrituras en las que se documente la adquisición de inmuebles con renuncia a la exención del IVA.

- Se introducen las siguientes bonificaciones:

- 100%, para las escrituras que documenten la compra de vivienda habitual para jóvenes con 35 años o menos; cuando la suma de las bases imponibles general y del ahorro (reducidas en los mínimos personal y familiar) no exceda 36.000 euros.

- 75%, para las escrituras de constitución del régimen de propiedad horizontal por parcelas regulado por el artículo 553-53 del libro quinto del Código Civil de Cataluña, en el supuesto de los polígonos industriales y logísticos. Esta bonificación será aplicable a las escrituras públicas que se otorguen hasta el 31 de diciembre de 2027.

- 50%, para (ii) las escrituras que formalicen actos relacionados con la transformación de los inmuebles de oficinas o de edificios de estructura no finalizada en edificios de viviendas de protección oficial y las escrituras que formalicen el préstamo hipotecario concedido para la adquisición de dichos inmuebles; y para (ii) las escrituras que formalicen la adquisición de inmuebles (viviendas, locales o naves industriales) que constituyan la sede social o uno de los centros de trabajo de empresas o negocios profesionales, sujeto al cumplimiento de determinados requisitos (entre otros, domicilio fiscal en Cataluña, incremento de plantilla y que la transmisión no haya sido objeto de renuncia a la exención de IVA).

Todas estas medidas entrarán en vigor el 27 de junio de 2025 (siempre que el decreto-ley sea convalidado), excepto la eliminación de la bonificación del 70% del TPO aplicable a la transmisión de viviendas a empresas inmobiliarias para su reventa en el plazo de 3 años, que entrará en vigor a partir del 27 de marzo de 2025.

Profesional de contacto