La Ciudad de México introduce un impuesto verde al carbono para fuentes fijas

A partir de este mes de abril, la Ciudad de México está aplicando un impuesto al carbono a las fuentes fijas que emitan una tonelada o más de CO2 al mes. Esta medida busca reducir la contaminación atmosférica y avanzar hacia la descarbonización.

En línea con los compromisos internacionales asumidos por el Estado mexicano en materia de sostenibilidad y cambio climático y con el objetivo de avanzar hacia la descarbonización, diversas entidades federativas han establecido impuestos sobre las emisiones de gases de efecto invernadero (como dióxido de carbono, metano y óxido nitroso).

La Ciudad de México se ha convertido en la entidad más reciente en adoptar esta medida, con el objetivo de implementar regulaciones que desincentiven la emisión de contaminantes a la atmósfera y promuevan la transición energética. La iniciativa busca reducir la contaminación atmosférica en una de las urbes más afectadas por la mala calidad del aire en América.

- Código Fiscal de la Ciudad de México:

Con fecha 27 de diciembre de 2024, se publicó en la Gaceta de la Ciudad de México la Reforma al Código Fiscal de la Ciudad de México, la cual, entre otros cambios, creó el Impuesto a la Emisión de Gases Contaminantes a la Atmósfera.

Dicho impuesto será aplicable a toda fuente fija ubicada en la Ciudad de México que emita gases contaminantes a la atmósfera cuya suma de emisiones mensuales de dióxido de carbono, metano y óxido nitroso, ya sea de forma unitaria o de cualquier combinación de ellos, sea igual o mayor a una tonelada de dióxido de carbono equivalente (t CO2e).

Será considerada fuente fija toda instalación en un lugar determinado en forma permanente para desarrollar operaciones o procesos industriales, comerciales, de servicios y cualquier otra actividad que genere emisiones contaminantes a la atmósfera.

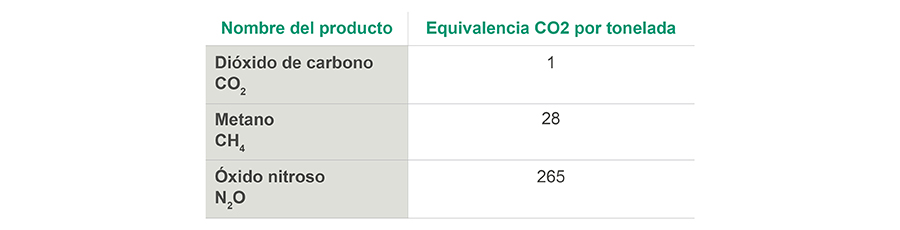

Para la determinación de las toneladas o fracciones de toneladas descargadas a la atmósfera, se realizará la conversión a dióxido de carbono equivalente (CO2e) de cualquiera de los gases gravados, multiplicando cada tonelada del tipo de gas distinto de CO2 emitido por la equivalencia correspondiente, de acuerdo con la siguiente tabla:

Para efectos de este impuesto, las emisiones contaminantes a la atmósfera se calcularán conforme a la metodología establecida para el llenado de la Licencia de Operación o Funcionamiento, así como de la Cédula de Operación Anual o Integral, según corresponda a la jurisdicción aplicable. La cuota aplicable será de 58.00 pesos por tonelada emitida, incluyendo la parte proporcional correspondiente a su equivalencia.

Aunque el cálculo y registro del impuesto deberán realizarse mensualmente (a más tardar el día 17 de cada mes), el pago se efectuará mediante declaración anual durante el mes de julio del ejercicio fiscal siguiente.

Además del registro de emisiones, las personas obligadas deberán cumplir con todas las disposiciones aplicables en materia de emisiones a la atmósfera.

- Acuerdo por el que se da a conocer la metodología para el cálculo de emisiones de gases de efecto invernadero (GEI), al que deberán sujetarse las fuentes fijas en la Ciudad de México:

El 31 de marzo de 2025, se publicó en la Gaceta Oficial de la Ciudad de México el acuerdo correspondiente. Esta disposición es de cumplimiento obligatorio y se enmarca dentro del Reglamento de la Ley de Mitigación y Adaptación al Cambio Climático y Desarrollo Sustentable de la Ciudad de México. El acuerdo incorpora definiciones clave que buscan asegurar una interpretación uniforme, tales como fuente fija, factor de emisión y emisión de CO₂ equivalente, entre otros términos técnicos vinculados con la gestión ambiental.

La metodología establecida exige que las fuentes emisoras reporten las memorias de cálculo y la documentación técnica que respalde las cifras declaradas. Asimismo, se requiere el uso de metodologías específicas basadas en las directrices del Panel Intergubernamental de Expertos sobre el Cambio Climático (IPCC), considerando factores como el poder calorífico de los combustibles utilizados y la eficiencia de los equipos de control de emisiones.

El acuerdo detalla los factores de emisión aplicables a diversos tipos de combustibles y sistemas de tratamiento de aguas residuales, e impone la obligación de aplicar metodologías diferenciadas según la actividad desarrollada por cada fuente fija. Este enfoque permite estandarizar el reporte de emisiones y facilita la evaluación de los esfuerzos locales en materia de mitigación del cambio climático.

- Reglas de operación:

Con fecha 2 de abril de 2025, se publicaron en la Gaceta de la Ciudad de México las Reglas de Carácter General para la Operación y el Cumplimiento de las Obligaciones Fiscales en Materia del Impuesto de Emisión de Gases Contaminantes a la Atmósfera.

Estas reglas establecen las directrices y metodología a seguir para el cumplimiento de las obligaciones del impuesto.

Para ello, los sujetos obligados deberán cumplir con lo siguiente:

- Inscribirse en el Sistema de Administración de Contribuciones.

- Contar con Licencia de Funcionamiento Ambiental.

- Llevar una bitácora y registro de las emisiones.

- Implementar metodologías de cálculo de emisiones, conforme al acuerdo y las reglas.

- Realizar el cálculo por cada instalación.

Conforme a lo anterior se implementaron nuevas obligaciones de carácter ambiental y fiscal para las fuentes fijas sujetas al Impuesto.

Resulta fundamental acreditar un debido cumplimiento con estas nuevas medidas a efecto de evitar sanciones que irán desde las multas hasta la suspensión de actividades y, en su caso, el pago del daño ambiental generado.

Profesionales de contacto