Se actualizan las bases mínimas de cotización al SMI para 2024

Tras aprobarse el salario mínimo interprofesional (SMI) para 2024, se ha publicado en el BOE la Orden PJC/281/2024, de 27 de marzo, por la que se modifica la Orden de cotización para 2024 (Orden PJC/51/2024, de 29 de enero), fijándose definitivamente las bases mínimas de cotización.

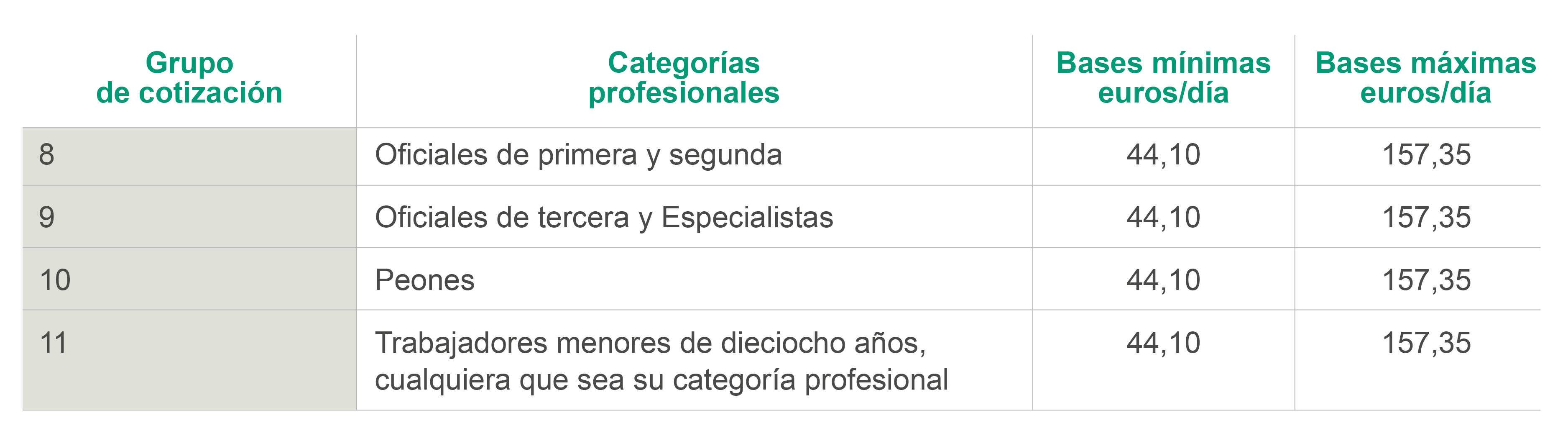

Las bases de cotización al Régimen General por contingencias comunes deberán estar comprendidas, con fecha de efectos del día 1 de enero de 2024, y en función del grupo de cotización, entre las siguientes cuantías:

Asimismo, se actualizan los importes relativos a determinadas situaciones concretas, entre otros, los contratos temporales de corta duración, los contratos para la formación y el aprendizaje y formativos en alternancia y las prácticas formativas o académicas externas incluidas en los programas de formación.

Por otra parte, la norma especifica que la base de cotización por los conceptos de recaudación conjunta (desempleo, FOGASA y formación profesional) será la base por accidentes de trabajo y enfermedades profesionales.

Las diferencias de cotización como consecuencia de la modificación podrán ingresarse sin recargo, en el caso del sistema de liquidación directa, hasta el último día del mes siguiente a cuando la Seguridad Social comunique la actualización de las liquidaciones de cuotas afectadas.

Por último, se añade una nueva previsión respecto a las prácticas formativas, remuneradas y no remuneradas, contemplando que la empresa debe solicitar el alta y la baja y comunicar el número de días de prácticas realizado y se establecen las normas para el caso de que se superpongan con periodos de alta en cualquier régimen de la Seguridad Social por desempeñar otra actividad o de situación asimilada al alta con obligación de cotizar.

Profesional de contacto