Perú: Aspectos relevantes a tener en cuenta sobre el pago de utilidades a los trabajadores

Las empresas con más de 20 trabajadores están obligadas al reparto de utilidades entre su personal. El monto a repartir representa un porcentaje de las ganancias de la empresa que varía según su actividad. Repasamos las principales claves de este beneficio: quién tiene derecho a percibirlo, el método de cálculo y los plazos de pago.

El Decreto Legislativo N° 892 (del 11 de noviembre de 1996), que regula el derecho de los trabajadores a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría, y su Reglamento, aprobado por Decreto Supremo N° 009-98-TR (06/08/1998), determina que las empresas que cuenten con más de 20 trabajadores se encuentran obligadas al reparto de utilidades.

A continuación, detallamos los aspectos más relevantes que se deberán tener en cuenta.

¿Quiénes tienen derecho a percibir utilidades?

Todos los trabajadores que hayan cumplido la jornada máxima de trabajo establecida en la empresa, así como aquellos con jornada inferior a la máxima establecida, quienes participarán en forma proporcional a la jornada trabajada.

¿Cuál es el monto a repartir por concepto de utilidades?

Las utilidades representan un porcentaje de las ganancias de la empresa: se calculan sobre el monto de la renta anual del ejercicio antes de impuestos. Se entiende por renta neta anual antes de impuestos, el saldo de la renta imponible del ejercicio gravable, luego de haber compensado las pérdidas de ejercicios anteriores. El porcentaje varía según la actividad que realiza el empleador, de acuerdo con el siguiente detalle:

- Empresas pesqueras, de telecomunicaciones e industriales: 10%.

- Empresas mineras, de comercio al por mayor y al por menor y restaurantes: 8%.

- Empresas agrarias: 5% (hasta 2023).

- Empresas que realizan otras actividades: 5%.

Para determinar las utilidades a repartir, el empleador aplicará el porcentaje correspondiente a su actividad, monto que será distribuido en proporción a los días trabajados y remuneraciones percibidas por cada trabajador.

¿Cómo se calcula el beneficio de las utilidades?

El monto de utilidades a repartir se distribuye de la siguiente forma:

- 50% del monto debe ser distribuido en función de los días laborados por cada trabajador, entendiéndose como días laborados, los días efectivamente trabajados, incluyendo los siguientes:

- Días de descanso prenatal y postnatal de las trabajadoras.

- Días de inasistencia debido al cierre de local por la comisión de infracciones tributarias.

- Licencias sindicales.

- Días no laborados debido a un despido nulo en caso de reposición.

- Horas de lactancia.

- Suspensión perfecta de labores por caso fortuito o fuerza mayor en caso de haberse declarado improcedente.

- Días de la licencia por accidente de trabajo o enfermedad ocupacional.

- 50% del monto debe ser distribuido en proporción a las remuneraciones percibidas anualmente por cada trabajador.

¿Cuál es el plazo para el pago de utilidades?

El reparto de utilidades se debe realizar dentro de los treinta (30) días naturales siguientes al vencimiento del plazo para la presentación de la Declaración Jurada Anual del Impuesto a la Renta conforme al siguiente cronograma:

Otros datos relevantes

- Las utilidades –o cualquier otra forma de distribución de las ganancias– son considerados beneficios no remunerativos afectos únicamente al Impuesto a la Renta de Quinta Categoría (impuesto sobre las ganancias provenientes del trabajo).

- Resulta recomendable revisar los términos y condiciones de los esquemas de compensación variable y por productividad implementados por las empresas, haciendo especial énfasis en el impacto que pueden tener sobre la obligación de repartir utilidades.

- Las utilidades constituyen gastos deducibles (para determinar la renta imponible de la empresa) siempre y cuando se paguen dentro del plazo establecido.

- Los trabajadores que hubieran cesado antes de la fecha en la que se distribuyan las utilidades tienen derecho a cobrar el monto proporcional. Es recomendable identificar los procesos de notificación y puesta en conocimiento de las utilidades de los extrabajadores.

- La participación de utilidades que no se haya entregado durante el plazo legal genera intereses moratorios equivalentes al interés legal fijado por el Banco Central de Reserva del Perú.

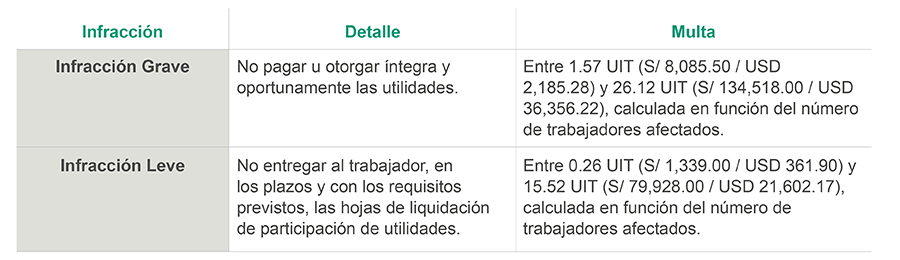

- Los incumplimientos vinculados al reparto de utilidades son considerados infracciones en materia de relaciones de trabajo y generan la imposición de las siguientes multas por parte de la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL):

Profesional de contacto