Perú: Tres criterios relevantes a tener en cuenta sobre el pago de utilidades a los trabajadores

Las empresas con más de 20 trabajadores están obligadas al reparto de utilidades entre su personal. Repasamos los principales criterios adoptados para el pago de este beneficio.

El Decreto Legislativo N° 892 (del 11 de noviembre de 1996), que regula el derecho de los trabajadores a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría, y su reglamento, aprobado por Decreto Supremo N° 009-98-TR (06/08/1998), determinan que las empresas que cuenten con más de 20 trabajadores se encuentran obligadas al reparto de utilidades.

A continuación, detallamos los aspectos más relevantes que se deberán tener en cuenta, así como los principales criterios de las autoridades competentes en la materia:

-

Plazo:

El reparto de utilidades se debe realizar dentro de los treinta días naturales siguientes al vencimiento del plazo para la presentación de la declaración jurada anual del Impuesto a la Renta conforme al siguiente cronograma:

-

Formalidades para el pago:

En la fecha indicada conforme al cronograma de pago, las empresas deberán depositar el monto correspondiente a utilidades a la cuenta de titularidad del trabajador. Dicho pago deberá venir acompañado de una hoja de liquidación que incluya –como mínimo– la siguiente información:

- Nombre o razón social de la empresa.

- Nombre completo del trabajador.

- Renta anual de la empresa antes de impuestos.

- Número de días laborados por el trabajador.

- Remuneración del trabajador considerada para el cálculo.

- Número total de días laborados por todos los trabajadores de la empresa con derecho a percibir utilidades.

- Remuneración total pagada a todos los trabajadores de la empresa.

- Monto del remanente generado por el trabajador (solo en caso sea aplicable).

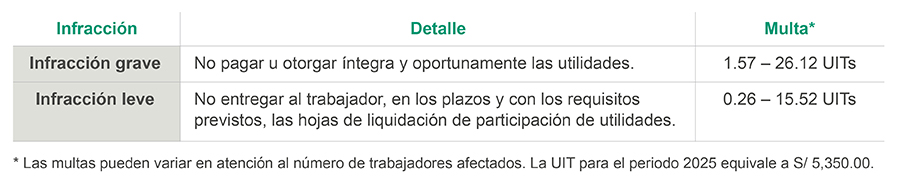

- Consecuencias ante el incumplimiento: Los incumplimientos vinculados al reparto de utilidades son considerados infracciones en materia de relaciones de trabajo y generan la imposición de las siguientes multas por parte de la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL):

- Tres criterios relevantes a tener en cuenta de cara al pago de utilidades:

-

Los aumentos salariales retroactivos con ocasión de convenios colectivos deben incluirse en el cálculo de las utilidades en el ejercicio fiscal, aún cuando no hayan sido efectivamente pagados.

La SUNAFIL, mediante la Resolución de Superintendencia No. 093-2022-SUNAFIL, ha establecido un criterio relevante de cara al próximo pago de utilidades. En caso de que un convenio colectivo o laudo arbitral, emitido después de finalizado el año fiscal, contemple aumentos salariales con efecto retroactivo, estos deberán ser considerados para el cálculo de la participación en las utilidades, aun cuando no hayan sido pagados. Esto aplica siempre que el acuerdo no haya sido suspendido por vía judicial.

Así, durante una inspección laboral, si se detecta que el empleador no incluyó estos aumentos salariales en la base de cálculo de las utilidades, los inspectores podrán requerir un recálculo para corregir la distribución del beneficio conforme a lo establecido en el convenio o laudo.

-

No procede la devolución de participaciones en las utilidades pagadas en exceso.

La Corte Suprema de Justicia, a través de la Casación N° 35154-2022-Lima, ha establecido un criterio clave en materia de pago de utilidades: si un empleador realiza un pago en exceso por concepto de utilidades, no puede exigir su devolución. La razón principal es que la determinación del monto correcto es responsabilidad exclusiva del empleador, quien organiza y supervisa el cálculo de estos pagos, que escapan totalmente del control del trabajador.

Según el pronunciamiento de la Corte, las únicas deudas que un trabajador puede contraer con su empleador están vinculadas a préstamos, adelantos de sueldo o adquisición de bienes y servicios, pero no a errores en el pago de utilidades. Además, si el trabajador no ha tenido responsabilidad en dicho error —por ejemplo, si no ha brindado información fraudulenta para aumentar su cálculo de días laborados— se presume que el monto en exceso fue recibido y gastado de buena fe, lo que refuerza la improcedencia de cualquier intento de recuperación por parte del empleador.

Para evitar pagos en exceso de utilidades, es fundamental implementar un proceso riguroso de verificación antes de efectuar los desembolsos. Se recomienda revisar detalladamente la información sobre días laborados, remuneraciones y cualquier otro factor que influya en el cálculo, involucrando tanto al área contable como al área legal.

-

La deducción del pago de la participación legal en las utilidades solo podrá efectuarse en el ejercicio en el que se haya acreditado la puesta a disposición de los montos a los beneficiarios.

Para que las empresas puedan deducir como gasto el pago de la participación legal de los trabajadores en las utilidades del Impuesto a la Renta de un determinado ejercicio, es fundamental que este pago se realice dentro del plazo de presentación de la declaración jurada anual correspondiente. De lo contrario, solo podrá deducirse en el ejercicio en el que efectivamente se pague.

En este sentido, el Tribunal Fiscal, a través de la RTF N° 00358-1-2023, ha precisado que, si el pago se realiza mediante cheques, la simple emisión del documento no es suficiente para acreditar que el monto fue puesto a disposición del beneficiario. Para que la deducción sea válida en el ejercicio correspondiente, es necesario que exista alguna constancia de la fecha en la que el monto se puso a disposición del beneficiario, por ejemplo, a través de una firma como constancia de recepción del cheque, indicando la fecha en que lo recibió. Si esto no ocurre dentro del plazo establecido, la empresa deberá deducir el gasto en el periodo en que el pago haya sido efectivamente realizado.

Esta decisión refuerza la importancia de cumplir con los plazos y procedimientos adecuados al momento de realizar el pago de utilidades, asegurando tanto la correcta deducción fiscal como la disponibilidad efectiva del beneficio para los trabajadores.

-

Profesional de contacto