O novo incentivo fiscal à investigação científica e inovação (IFICI) foi finalmente regulamentado

O IFICI trata-se de um incentivo fiscal direcionado a atrair quadros qualificados para impulsionar a inovação e a investigação científica em Portugal.

Foi finalmente aprovada a regulamentação do novo incentivo fiscal à investigação científica e inovação (designado por IFICI), que vigora desde o início de 2024.

Este incentivo foi criado pelo Orçamento do Estado para 2024, e sucede ao regime dos residentes não habituais (RNHs) que vigorou até ao final de 2023, com aplicação transitória ainda em 2024 nalguns casos. Encontra-se consagrado no artigo 58.º-A do Estatuto dos Benefícios Fiscais e agora regulamentado pela Portaria n.º 352/2024/1, de 23 de dezembro.

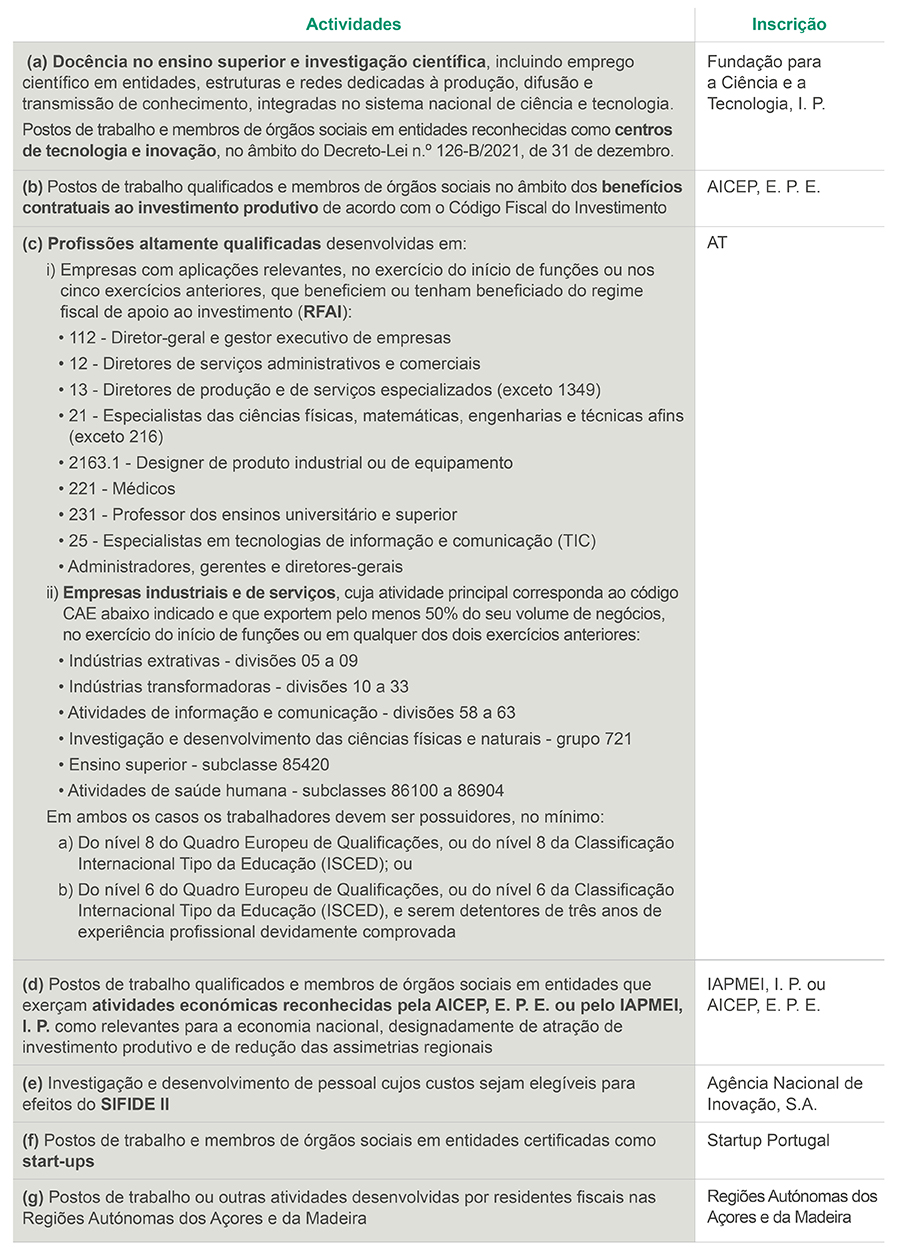

A aplicação do IFICI é mais limitada do que o anterior regime dos RNHs, cingido aos indivíduos que se tornem residentes em Portugal para o desenvolvimento das atividades de investigação científica e inovação. Está dependente de inscrição prévia devidamente documentada perante a Autoridade Tributária e Aduaneira (AT) ou as entidades abaixo indicadas, assim como de acreditação pelas respetivas entidades empregadoras ou que contratem os seus serviços.

Inscrição no IFICI

O pedido de inscrição deve ser apresentado até 15 de janeiro do ano seguinte àquele em que se tornem residentes em Portugal, através de modelo oficial ainda a aprovar pelo Governo português.

Os indivíduos que se tornem residentes em território português em 2024 podem entregar o pedido até 15 de março de 2025.

Benefícios

Os indivíduos que se tornem residentes em Portugal, que não tenham aqui residido nos cinco anos anteriores, podem beneficiar ao abrigo deste incentivo, durante um período de 10 anos consecutivos:

- Da aplicação de uma taxa especial de IRS de 20% sobre os rendimentos do trabalho dependente (categoria A) e os rendimentos profissionais (categoria B) obtidos em território português;

- Da isenção em IRS dos rendimentos obtidos no estrangeiro referentes às categorias A (trabalho dependente), B (atividades profissionais), E (capitais), F (rendas) e G (incrementos patrimoniais), sendo, no entanto, obrigatoriamente englobados para efeitos de determinação da taxa a aplicar aos restantes rendimentos.

Atividades elegíveis

Estas entidades devem comunicar eletronicamente à AT, até 15 de fevereiro de cada ano, os pedidos de inscrição, e respetivas alterações, que lhes tenham sido apresentados. Relativamente aos sujeitos passivos que se tornem residentes em 2024, esta comunicação pode ser cumprida até 15 de abril de 2025.

Subsequentemente, a AT disponibiliza aos sujeitos passivos, até 31 de março de cada ano, informação sobre a respetiva inscrição no IFICI que, no que se refere ao indivíduos que se tornem residentes em 2024, deve ficar disponibilizada até 30 de abril de 2025.

Documentação necessária à inscrição

- Cópia do contrato de trabalho (quando aplicável).

- Certidão comercial atualizada para os membros de órgão social.

- Cópia do contrato de bolsa para as atividades de investigação científica.

- Comprovativo das habilitações académicas.

- Declaração emitida pelas entidades empregadoras e que contratem os serviços dos beneficiários do IFICI no que respeita às atividades (b) a (e) acima indicadas.

- Outros documentos que sejam solicitados pelas entidades certificadoras.

Profissionais de contacto

-

+351 213 821 200

-

+351 213 821 200